14:33

Législatives Mauritanie (2/6), le grand gâchis économique

Mondafrique - Voici un article sur la débâcle économique en Mauritanie, deuxième volet d’une série de six papiers, signés Moussa Fall, président du Mouvement pour un changement démocratique, à la veille des élections législatives dans ce pays début septembre.

Avant 2009 les performances de l’économie mauritanienne étaient relativement modestes. L’économie reposait essentiellement sur un secteur primaire dominé par l’élevage, fortement dépendant des aléas climatiques, et sur un secteur exportateur centré sur le fer de la SNIM et la pêche.

A partir de 2010 le secteur exportateur a connu un développement sans précèdent sous le double effet de la mise en exploitation du gisement pétrolier de Chinguetti, commencée en 2006, du démarrage effectif des activités de la mine d’or de Tasiast, en 2008 et la reprise de l’exploitation du cuivre d’Akjoujt d’une part, et, d’autre part de la hausse vertigineuse des prix des matières premières sur la période allant de 2010 à 2014.

Mais, à partir de mi-2014 une nouvelle conjoncture marquée par une forte baisse des prix des matières premières a impacté négativement et de façon significative la situation économique du pays.

Les principaux indicateurs économiques et financiers suivants reflètent l’évolution de l’économie durant ces dernières années.

La croissance économique :

Tableau de la croissance économique

De 2007 à 2009 le taux de croissance du PIB est resté faible avec une moyenne de 1,17% par an sur les trois ans. De 2010 à 2014, la croissance a connu une forte progression pour atteindre un taux moyen de 5,5% par an avant de se rétracter en 2015 pour enregistrer de faibles résultats (0,4%).

On observe une tendance à l’amélioration en 2016 (1,8%) qui se confirme en 2017 (3,1% estimé).

Les exportations

Tableau des exportations (en millions $)

De 2009 à 2014, les exportations du pays ont enregistré une hausse vertigineuse avec une moyenne annuelle de 2,529 milliards de dollars alors qu’elles n’étaient que de 1,480 milliard de dollars en 2007, avant d’amorcer une forte baisse à partir de mi-2014 pour revenir à des niveaux alarmants (1,388 milliards de dollars en 2015).

Une tendance à l’amélioration, se profile en 2016 (1,401 milliards $) et se confirme en 2017 (1,773 milliards $). Une tendance portée par les prix à l’exportation des produits : fer, poissons et cuivre, d’une part et l’augmentation de la production de l’or d’autre part.

Les recettes budgétaires

Tableau des recettes budgétaires (en milliards MRO ; 1$=360 MRO)

La même tendance se manifeste pour les recettes budgétaires de l’État qui sont passées d’une moyenne de 204 Milliards d’ouguiyas par an entre 2007 et 2009, à près de 400 milliards d’ouguiyas entre 2010 et 2015.

Paradoxalement, pour des raisons de politique fiscale sur lesquelles nous reviendrons plus loin, le niveau des recettes budgétaires n’a pas été impacté, de 2014 à 2017, par le reflux de l’activité économique.

Les résultats que reflètent les tableaux et graphiques qui précèdent montrent que la période allant de 2009 à mi-2014 a été une période faste où l’économie nationale a enregistré des performances exceptionnelles. Le taux moyen annuel de croissance du PIB était de 5,5%.

Les recettes provenant des exportations du pays ont augmenté de 71% passant d’une moyenne annuelle de 1,480 milliard de dollars à 2,529 milliards de dollars. Les recettes annuelles du budget de l’État ont doublé passant d’un niveau de 200 milliards d’ouguiyas par an à plus de 400 milliards d’ouguiyas. Au cours de cette même période l’investissement direct étranger (net) a atteint des niveaux records avec une moyenne annuelle de 756 millions de dollars.

A partir de mi-2014, l’économie mauritanienne est entrée dans une zone de turbulences. Le taux de croissance du PIB de 2015 a accusé un net recul, chutant de 7% en 2012 à 0,4% en 2015, les exportations du pays ayant fortement baissé pour atteindre un montant de 1,388 milliard de dollars en 2015 contre 2,651 milliards de dollars en 2013.

Les conséquences de ce choc auraient été beaucoup plus négatives si, dans la même période, on n’avait assisté à une très forte baisse des prix à l’importation des hydrocarbures entrainant un impact positif sur la balance des paiements.

Au plan des recettes budgétaires, la baisse des prix du secteur minier a pu être compensée, partiellement par le refus de l’État de répercuter la baisse des cours du baril sur les prix à la pompe engrangeant l’important différentiel ainsi généré au détriment du pouvoir d’achat des citoyens et de la compétitivité de l’économie.

En 2016, on observe une légère amélioration des indicateurs que confirment les résultats de 2017. Une amélioration encore fragile et très dépendante de facteurs exogènes.

Les tendances constatées sont étroitement liées à la performance des activités exportatrices. En dehors du sous-secteur de l’élevage, toutes les autres activités affichent une nette dépendance par rapport aux revenus du secteur exportateur. Pour cette raison nous ferons d’abord l’analyse des évolutions enregistrées dans ce secteur pour aborder ensuite certains autres indicateurs significatifs.

Analyse des évolutions du secteur exportateur

Le premier et le plus marquant des changements observés dans cette période, est la hausse vertigineuse des prix des matières premières sur le marché international de 2009 à mi-2014. A partir de mi-2014 les tendances se sont inversées.

Cette hausse des prix des produits de base est constatée en même temps qu’un second évènement majeur, l’entrée en production effective des mines d’or et de cuivre à partir de 2008 venant s’ajouter à celle du pétrole qui a démarré en 2006.

Le troisième évènement est l’accroissement de l’investissement direct étranger dans le pays à la faveur des découvertes pétrolières et minières dans une conjoncture internationale incitative due à flambée des prix des matières premières. Avec la chute des cours des matières premières, le volume des IDE a fortement baissé après 2014.

L’évolution des recettes des produits exportés :

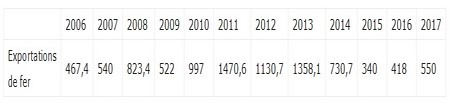

Tableau sur les exportations du fer (en millions $)

Le fer a profité d’une conjoncture très favorable qui a vu le prix de la tonne passer de 36,6$/T en 2007 à respectivement 147, 168, 128,5 et 135,4 $/T en 2010, 2011, 2012 et 2013. Les tableaux et graphique précédents permettent de voir l’ampleur de cette évolution. Le chiffre d’affaires de la SNIM ayant progressé de 140% entre 2010 et 2013, malgré la quasi-stagnation de sa production.

Par la suite, le prix moyen de la tonne de fer qui était de 135,4$ dollars est tombé à 96,8 dollars en 2014 puis à 52 dollars en 2015. Le chiffre d’affaires de la SNIM a reflété cette évolution. De 1,358 milliard de $ en 2013, il est tombé à 730,7 millions de $ en 2014 puis à 340 millions de dollars en 2015.

Depuis 2016 on observe une tendance à l’amélioration des cours sur le marché international. Le prix moyen de la tonne de fer est remonté à 58,6 $/T en 2016 puis à 71,7 $/T en 2017 impactant positivement les revenus tirés des ventes de ce produit : 418 millions de dollars en 2016 et 550 millions de dollars en 2017 et ce, en dépit d’une baisse sensible de la production (11,8 millions de T contre 13,3 millions de T en 2016).

Tableau sur les exportations du pétrole (en millions $)

Les cours du pétrole ont connu une forte hausse sur le marché international au cours de cette période. D’une moyenne annuelle de 70$/baril entre 2007 et 2009, ils ont augmenté pour atteindre 92$/baril en moyenne en 2010 et 2014.

En revanche, la production nationale du brut n’a cessé de se dégrader pour passer d’un plus haut niveau de 11,2 millions de barils l’année du démarrage en 2006 à une moyenne annuelle de 4,6 millions de barils entre 2007 et 2009 pour rechuter à 2,6 millions de barils par an entre 2010 et 2014. C’est la raison pour laquelle les recettes pétrolières, ont évolué en conséquence avec une tendance nettement baissière.

Par la suite, le cours moyen du baril de pétrole qui était de 96,2 $ en 2014 est tombé à 45 $ en 2015. Cette baisse des prix associée à celle de la production (2 millions de barils seulement) a entrainé celle des recettes des exportations du pétrole entre 2013 et 2017 : 73 millions de dollars ; 87 millions de dollars et 68,9 millions dollars respectivement en 2015, 2016 et 2017. L’exploitation du gisement de Chinguitty est définitivement arrêtée depuis le 31/12/2017.

Tableau sur les exportations de l’or (en millions $)

Le cours de l’or a, à l’instar de celui du fer, connu une forte hausse sur le marché international. L’once qui valait en moyenne annuelle 760$ entre 2006 et 2009 a vu son cours quasiment doubler pour atteindre 1428 dollars en moyenne entre 2010 et 2014.

Dans le même intervalle de temps la production nationale a nettement augmenté, passant de 82800 onces en 2007 à 304300 onces en 2013. Les chiffres d’affaires annuels ont en conséquence connu une forte et constante progression jusqu’en 2013.

Par la suite, ce cours a subi une tendance baissière et les chiffres d’affaires sur ce métal qui atteignaient 471,8 millions de dollars en 2013 sont tombés à 333,6 millions de dollars en 2015 et 289 millions de dollars en 2016.

En 2017, cependant on observe une amélioration consistante des recettes sur ce métal précieux dont les ventes sont passées à 352 millions dollars en augmentation de près de 100 millions dollars par rapport à 2016 grâce essentiellement à une hausse notable de la production (292500 onces contre 229000 en 2016).

Tableau sur les exportations du cuivre (en millions $)

L’exploitation du cuivre à l’instar de celle de l’or n’a commencé de façon effective qu’en 2008. Le cours de ce métal était au plus bas en 2008 et 2009 oscillant entre 3500 et 4500$/T sur plusieurs mois avant de se reprendre vigoureusement à partir de fin 2009 pour se situer à prêt de 8000$/T en moyenne entre 2010 et 2013. La production du minerai de cuivre est restée soutenue tout au long de cette période avec un niveau moyen de 37000T/an.

Le cuivre a subi la même tendance que les autres matières premières avec des recettes à l’exportation qui sont passées de 216,3 millions de dollars en 2013 à 166 millions de dollars en 2014 puis à 195 en 2015 pour retomber à 138 en 2016.

Le cours moyen du cuivre étant passé de 4870 $/T en 2016 à 6030 $/T, les revenus tirés des ventes de ce métal sont remontés à 155 millions $ en 2017, une remontée qui aurait pu être plus importante si, entre temps, la production n’avait pas baissé (28800 T contre 32.900 T en 2016).

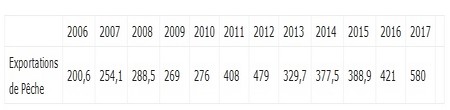

Tableau sur les exportations de la pêche (en millions $)

Les exportations du secteur de la pêche qui se chiffraient à 280 millions de dollars en moyenne par an ont connu un bond remarquable de 2011 à 2014 pour dépasser les 400 millions de dollars en moyenne annuelle.

Deux facteurs ont concouru à ce résultat : une hausse des prix des céphalopodes notamment qui ont dépassé, par moments, les 14000$/T et une forte augmentation de la production avec un record en 2011 de près d’un million de tonnes toutes espèces confondues.

Exceptée une contreperformance en 2013, les exportations du secteur de la pêche sont restées soutenues tout au long de cette période. Elles n’ont pas subi les fluctuations des autres produits exportés.

Au cours de l’année 2017, malgré la baisse de la production globale en quantité, plusieurs facteurs ont contribué à l’amélioration des recettes générées par les ventes à l’exportation des produits de la pêche qui ont enregistré un record historique de 580 millions de dollars.

Le prix de la tonne des céphalopodes, est passé de 6000 $/T à 14000 $/T, et le monopole de la SMCP a été élargi aux usines de farine, aux huiles de poissons et à l’exportation du frais.

Les transferts courants nets

Tableau sur transferts courants nets (en millions $)

Le solde des transferts courants est resté positif de 2009 à 2017 affichant un plus haut niveau de 311 millions de dollars en 2012, année durant laquelle les flux nets des transferts courants ont fortement progressé. Cette hausse est due à l’amélioration des transferts officiels sous forme d’aides budgétaires reçues suite aux engagements obtenus lors de la table ronde tenue à Bruxelles en 2010.

Les investissements directs étrangers (IDE)

Le flux net des IDE s’est nettement amélioré à partir de 2011. En 2012 et 2013, il a atteint des sommets historiques avec respectivement 1,386 et 1,126 milliard de dollars. Cette amélioration s’explique par l’attractivité du secteur minier du pays du fait de la hausse des prix des matières premières sur le marché international.

Kinross, qui exploite la mine d’or de Tasisat, affirme avoir investi 1,4 milliards de dollars entre 2010 et 2014 et les sociétés pétrolières ont intensifié durant cette période les recherches dans les bassins sédimentaires côtiers et de Taoudenni. D’importants projets miniers étaient en gestation surtout pour le fer.

Toutefois, le retournement de la conjoncture économique mondiale a négativement impacté le flux des investissements directs étrangers en Mauritanie. Ce flux a enregistré une baisse de 80% en moins de 2 ans.

En 2013 il était de 1,126 milliard de dollars, en 2016 le montant de ces investissements n’est plus que de 271 millions de dollars. Une amélioration se profile après les dernières découvertes de champs gaziers et on constate que les IDE amorcent une reprise, encore timide, en 2017 avec un volume de 465 millions dollars.

Le tableau ci-dessous reprend les données relatives aux investissements directs étrangers dans le pays.

Tableau sur les IDE (en millions $)

La dette extérieure

Au terme de l’année 2017, l’encours de la dette extérieure a progressé́ de 47,3 millions de dollars soit 4% en valeur relative par rapport à son niveau de l’année dernière,

Tableau sur la dette extérieure (en millions $)

L’encours de la dette extérieure au 31 décembre 2017 est de 4,937 milliards de $. Il a donc considérablement augmenté en l’espace des neufs années considerées. Entre 2009 et 2017 l’endettement du pays s’est accru de 3,510 milliards de dollars. Soit une progression de 346%.

Le grand bond constaté en 2015 s’explique, principalement, par le recours au surendettement pour compenser la baisse des exportations. En dépit de l’importance des recettes en devises du pays de 2009 à 2014, recettes dont le montant s’élève à 22,813 milliards de dollars, l’État s’est trouvé démuni face à une nouvelle conjoncture de baisse des prix des produits de base sur le marché international.

L’évolution des cours de change de l’ouguiya

Tableau sur les cours euro/MRO

Sur la période allant de 2009 à 2017 l’euro s’est apprécié de 16% par rapport à l’ouguiya et ce en dépit des importantes recettes en devises jusqu’en 2014. L’année 2017 a vu le cours de l’ouguiya afficher une forte chute par rapport à l’euro enregistrant une dépréciation de 18,4% sur ce seul exercice.

Tableau sur les cours dollar/MRO

La baisse de l’ouguiya par rapport au dollar s’est beaucoup accentuée durant cette même période. L’ouguiya a, en effet, perdu 35,4% de sa valeur de 2009 à 2017 malgré la très bonne tenue du secteur extérieur, au moins jusqu’en 2014, et malgré l’effet à court à terme du surendettement du pays.

Cette nette détérioration de la valeur de la monnaie nationale par rapport au dollar est d’autant plus pénalisante que plus de 80% de nos échanges se font en dollar. L’infléchissement du dollar par rapport à l’ouguiya en 2017 est consécutif à la forte hausse de l’euro sur le marché international.

Les recettes budgétaires

Tableau sur les recettes fiscales (en milliards MRO)

Le bon comportement du secteur extérieur a permis de générer suffisamment de ressources pour dynamiser l’activité économique et assurer un bon niveau de recettes budgétaires.

C’est ainsi que le budget de l’État a plus que doublé entre 2009 et 2011 passant de 200 milliards d’ouguiyas à plus de 460 milliards d’ouguiyas en 2012. Jusqu’en 2014 les recettes fiscales avaient bénéficié d’une conjoncture particulièrement favorable.

En effet les chiffres d’affaires de la SNIM enregistraient des hausses sans précédent, Tasiast a dépensé plus de 440 milliards d’ouguiya (1,4 milliard $) durant la période dans ses opérations locales- avec les fournisseurs mauritaniens, en salaires et avantages sociaux, en impôts et redevances à l’État- et en raison de l’intensification des recherches pétrolières et minières suite à la hausse des prix des matières premières. A la faveur de cette conjoncture, les recettes fiscales ont enregistré une augmentation significative.

Le retournement de la conjoncture économique intervenu mi-2014 a pris de court les autorités suite à la chute brutale des recettes fiscales qui en a résulté (voir tableau).

En 2015, la Loi de finances rectificative constate que « Les recettes fiscales connaissent un manque à gagner relativement important reflétant le ralentissement de l’activité du secteur exportateur » qui se traduit par : des baisses de (-8,60%) sur les revenus tirés du BIC/BNC/IMF; de (-19,61%) sur ceux de l’ITS ; de (-8%) sur la TVA intérieure et de (-43,50%) sur la taxe unique de la SNIM ». Pour compenser ce manque à gagner, l’État a décidé de recourir à l’augmentation massive des impôts. En 2015, la TVA a, en effet, été portée à 16% suivie d’une hausse de la fiscalité sur les produits pétroliers et sur le riz importé.

En 2016, la Loi de finances prévisionnelle fait, elle aussi, état de nouvelles baisses de recettes: « une baisse de la contribution de la SNIM aux recettes fiscales évaluée à 25,44 milliards d’UM sur les trois premiers trimestres de 2015 ; une baisse de 10 milliards d’UM sur la redevance unique de la SNIM pour les mêmes trois premiers trimestres de 2015 ; une baisse de 8,35 milliards d’UM de la TVA sur les importations de la SNIM pour les mêmes trimestres ».

Aux mêmes maux les mêmes remèdes, dans la loi de finances de 2016 des hausses additionnelles d’impôts ont été décidées : « i) le relèvement du droit fiscal à l’importation (DFI) et des taxes de droit d’accises sur certains produits de grande consommation (riz, tabac et dérivés, clinker, fer à béton, ciment, etc.) ; ii) la création d’une taxe de consommation sur les poulets ainsi que sur certains produits laitiers ; iii) la hausse de la taxe de consommation sur certains produits ; iv) la mise en place et/ou le relèvement du droit de pêche à l’exportation pour certains produits de la pêche ».

Ces augmentations successives de la pression fiscale sont manifestes dans le tableau et le graphique ci-dessus. On y constate une hausse vertigineuse des recettes fiscales à partir de 2015.

Tableau sur les recettes non fiscales (en milliards MRO)

Les recettes non fiscales ont profité de l’embellie conjoncturelle de 2009 à 2014. Et en plus des dividendes généreux provenant de la SNIM et des recettes de l’exploitation du gisement Chinguetti, le pays avait encaissé des recettes exceptionnelles : 50 millions de dollars de l’Arabie Saoudite, 200 Millions de dollars comme contrepartie de la livraison de l’ancien chef des services des renseignements de Kadhafi, Abdallah Senoussi aux autorités libyennes.

En outre, l’exercice 2014 a profité d’une augmentation sensible des recettes non fiscales grâce à la baisse des prix des hydrocarbures sur le marché international que l’État s’est abstenu de répercuter sur les prix à la pompe engrangeant ainsi des recettes indues.

A partir de mi 2015 de nouvelles taxes fiscales ont frappé les produits pétroliers transférant des recettes non fiscales en recettes fiscales. C’est ce qui explique la baisse des recettes non fiscales amorcée en 2015 qui s’effectue concomitamment avec une hausse des rendements de la fiscalité (voir tableaux ci-dessus).

LIRE LE PREMIER VOLET DE NOTRE SÉRIE SUR LA MAURITANIE: LE DROIT PIÉTINE

Mauritanie (1/6), une décennie perdue 2008-2018